L’Arcep publie son étude annuelle sur les marchés des services mobiles et fixes grand public en France métropolitaine. L’étude porte sur la période 2012 à 2015 pour les services fixes et sur la période 2010 à 2015 pour les services mobiles.

La méthodologie est fondée sur le concept de la dépense minimale.

L’Arcep adopte la méthodologie Insee des profils de consommation. Les clientèles des services fixes et mobiles sont chacune synthétisées par un ensemble de consommateurs-types aux caractéristiques représentatives d’une partie de la clientèle ( » profils « ), auxquels correspondent des volumes de consommation en services vocaux, de données et SMS. Pour chacun des profils, l’Arcep calcule la dépense minimale associée.

La dépense minimale est la facture minimale théorique en euros courants TTC d’un consommateur qui » optimise » sa dépense en fonction de sa consommation tout au long de la période. La variation de cette dépense minimale peut s’expliquer soit par une évolution de la consommation (effet volume), soit par une évolution du prix des services (effet prix). Le calcul de l’indice des prix découle de cette notion, une fois l’effet volume neutralisé.

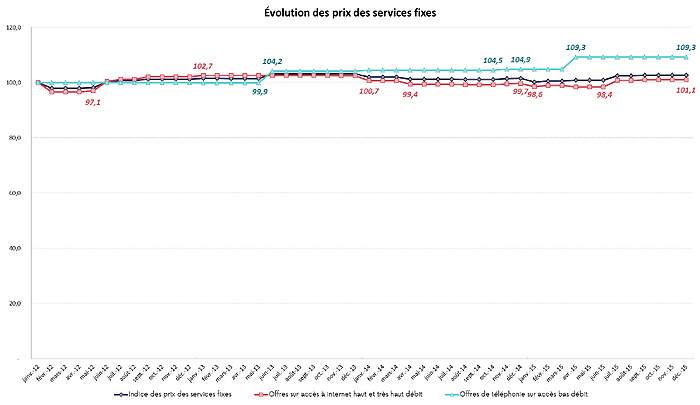

Le marché des services fixes est caractérisé par une stabilité des prix (+0,2 % en moyenne annuelle entre 2014 et 2015). Les prix sont parfaitement stables entre 2014 et 2015 sur le segment des offres avec accès à internet en haut et très haut débit. Cela masque toutefois une hausse de 2,5 % des prix au cours de l’année 2015, liée à des augmentations de tarifs sur le très haut débit.

Concernant les offres de téléphonie sur accès bas débit, les prix augmentent (+3,5 % en un an) suite à la hausse de 1 euro du tarif de l’abonnement téléphonique en mars 2015.

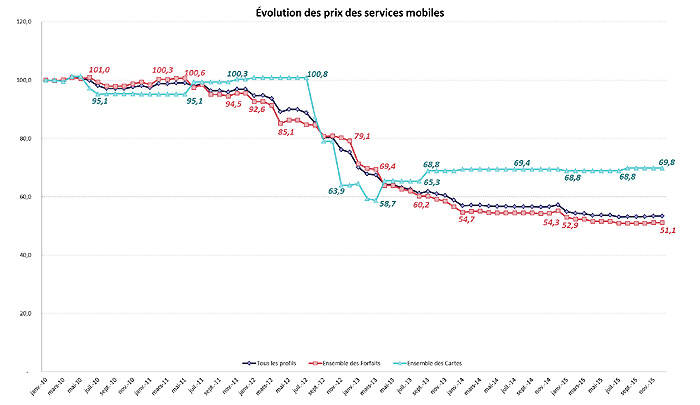

La baisse des prix des services mobiles ralentit.

Les prix des services mobiles baissent de 5,5 % en 2015, en moyenne annuelle, tous types de contrats confondus (forfaits et cartes prépayées), contre -10,6 % en 2014 et -26,6 % en 2013.

Le marché des cartes prépayées est caractérisé par une très forte stabilité des prix depuis le deuxième semestre 2013.

Les prix des forfaits continuent de décroître mais sur un rythme moins soutenu (-5,7 % en un an, soit presque deux fois moins que l’année précédente).

Deux éléments expliquent cette baisse des prix : premièrement, le développement rapide des offres sans subvention du terminal (offres « SIM only ») ; deuxièmement, la tendance à l’augmentation des volumes de données dans les offres à tarif constant.

La baisse des prix pour les clients de forfaits est d’autant plus prononcée que leur intensité de consommation est faible. Pour les plus gros consommateurs, les prix sont quasiment stables (-0,4 % par rapport à 2014). Pour les consommateurs moyens et petits, les baisses sont plus substantielles (resp.

-5,1 % et -12,2 %).

L’indice des prix neutralise l’impact des évolutions des volumes consommés. Or, l’évolution des usages entraine un accroissement des volumes de consommation, et notamment en services de données (+117% entre juin 2014 et juin 2015 tous types de contrats confondus). Ainsi, la baisse des prix ne se traduit pas nécessairement pas une baisse de la dépense des consommateurs.